Samspillet mellem Havvind, Havne og Fremtidens Energiløsninger

De største socio økonomiske effekter for havvind opnås ved at kunne bibeholde hele forsyningskæden. Dette har dog ikke været tilfældet for Danmark, som i løbet af årene har måttet se omkring liggende lande øge produktionen af vindmøller, fundamenter og kabler. Danmark var de første til at installere havvind møller, men har i dag kun omkring 10% af den opførte kapacitet i Europa og derfor er det også naturligt at mange af de største serviceselskaber ikke er placeret i Danmark. I kontekst til havvind er der derfor tre forskellige parametre som er relevant i forhold til hvorvidt havne kan servicere havvind segmentet. Det er installations, service og produktion havne.

INSTALLATIONS HAVNE FOR HAVVIND

Esbjerg havn har i dag været brugt til 62 havvind projekter. Dette vil sige at Esbjerg havn har spillet en rolle i omkring halvdelen af alle havvind parker opført i Europa i dag. Kravene til havnen har selvfølgelig ændret sig i takt med at havvindmøllerne bliver større. I dag installeres Siemens-Gamesa 11 MW fra kajerne i Esbjerg og næste år starter installation med Vestas V236 15 MW turbine og senere vil det være SiemensGamesa 14 MW som installeres.

Det har generelt leverandøren af havvindmøller som forestår installation, men det er ejeren af havvind parken som chartrer installationsskibet. Ved fundamenter og kabler er det ejeren af havvind parken, som kontraherer leverandører og service selskaber for installation af disse. Derfor er det forskellige aktører, som kontraherer med installationshavnen.

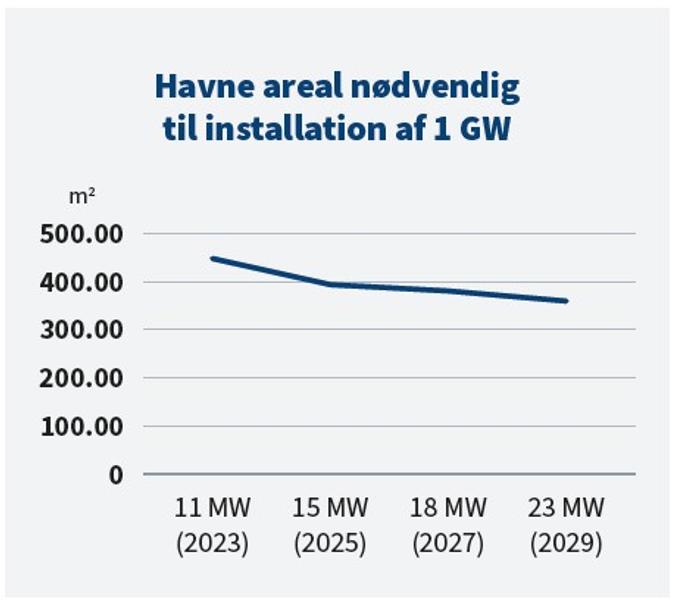

Det er generelt havnearealer som mangler til installationshavne og disse øges generalt med størrelsen på havvind møller, idet både fundamenter og havvindmøller bliver større. I nedenstående illustration er angivet det forventede krav til havneareal for 1 GW havvind park i årene fremover i forhold til størrelse på havvindmøllerne. Som det fremgår af nedenstående øget arealkravet ikke forholdsmæssigt. Grafen viser det nødvendige areal for 1 GW havvind for både fundamenter og vindmøller for en 11 MW, en 15 MW, en 18.5 MW samt en forventet 23 MW vindmølle sammenholdt med årstal hvor de forventes installeret fra kajerne på Esbjerg havn.

Dog vokser arealkravet set ud fra et markedsmæssigt perspektiv, idet installationsfrekvensen øges og der vil blive installeret flere havvind parker i årene fremover. Det skal dog bemærkes at det specielt er Tyskland, Storbritannien og Holland som øger installationskapaciteten og frekvens omkring Nordsøen.

I den sammenhæng er Esbjerg havn godt placeret og forventes at kunne være konkurrencedygtig til 94% af de fremtidige havvindparker i Nordsøen. Men for at havne i fremtiden kan bruges til installations havne vil det være nødvendigt at kunne sikre de rette besejlingsforhold. Her er det specielt vanddybden i havnene som er relevant.

I takt med at større havvindmøller skal installeres er der en del nye installationsskibe under bygning. De installationsskibe som leveres i årene 2024 og fremover og har alle en dybgang på op til 11 meters. Det vil sige at med 1 meters vand under kølen ved ankomst og afgang, vil der være brug for en dybde i havnen på minimum 12 meters. Dette er selvfølgelig en af grundende til at Esbjerg havn uddybes til 12.5 meter, idet det ellers ikke ville være muligt at bruge havnens som installationshavn fra 2025.

Installationshavne er defineret ved deres beliggenhed i forhold til de fremtidige havparker, havnenes besejlingsforhold og til rådighedsværende areal. Den samme beliggenhed i nærheden af de fremtidige havvindparker gør ligeledes disse havne interessante for placering af fremtidens produktion af havvindmøller.

PRODUKTION HAVNE FOR HAVVIND

Tidligere har produktion af havvindmøller kunnet placeres i baglandet. Dette ændrer sig dog i takt med at havvindmøller bliver større og dermed vil der være begrænsninger på hvad som kan fragtes på offentlig vej. I de sidste år er fabrikker da også åbnet direkte på havnene i Hull, Cuxhaven, Cherbourg, Le Havre, Rostock, og senest i Stettin.

Der er dog mange parametre i vurdering af placering af vindmølle fabrikker, men de mest vigtige er nok arbejdsstyrke, lønniveau og logistik omkostninger.

Det er derfor ikke kun et spørgsmål og havnekapacitet for at kunne tiltrække produktion, men især arbejdsstyrken og transportomkostninger. Dog ændres transportomkostningerne med specielle skibe. Dette er blandt andet observeret fra en leverandør, som er fabrikant af tårne og fundamenter. Denne fabrikant har bestilt syv specielle skibe som kan fragte disse komponenter fra Kina til en lavere omkostning end hidtil.

HAVNE FOR SERVICE OG VEDLIGEHOLDELSE AF HAVVIND PARKER

Til service og vedligeholdelse af havvind parker kan man se på operationer, som kan udføres fra ’Crew Transfer Vessel’, ’Service Operation Vessel’ eller et ’Turbine Installation Vessel’. Generelt vil det være således at hvis havvind parken er placeret inden for 30-40 sømil fra en havn, da vil man kunne bruge denne til at servicere havvindmøllerne med en ’Crew Transfer Vessel’.

Dette er hurtiggående fartøjer, som kan medtage 12 eller 24 teknikere. Men er havvind parken placeret længere fra en havn bruges ’Service Operation Vessel’, hvor det er muligt for teknikerne at bo ombord. Men ved skift af hovedkomponenter, som vinger, gearbox og generatorer, er det nødvendigt at bruge et ’Turbine Installation Vessel’, som kan løfte disse komponenter.

Der er derfor forskellige krav til havne infrastruktur. Næsten alle havne kan bruges til ’Crew Transfer Vessel’ og ’Service Operation Vessel’ imedens havne som bruges til skift af hovedkomponenter skal være egnes til jack up samt fremføring af f.eks. vinger til kajerne. Fælles for havnens mulighed er beliggenhed i forhold til havvind parken. Det er dog problematisk for havnen at få god økonomi i at servicere havvind parker og dermed eksemplificerer dette en af problemstillingerne for havne som ønsker at service havvind industrien.

ØKONOMI I HAVNE SOM SERVICERER HAVVIND INDUSTRIEN

Havne er primært begrænset til indtjening fra arealleje samt gods- og skibsafgifter. Derfor vil den største indtjening være på aktiviteter, hvor der er stor godsomsætning på et lille areal og det er store skibe som kommer ofte. Sammenlignes et havneareal, som bruges til trailere som sendes med RoRo skibe med samme areal brugt til havvind, vil indtjeningen på førnævnte være størst. En RoRo terminal tømmes og fyldes med trailere hver dag, hvorimod hovedkomponenter til havvind kan lægge på havnen i op til et år. På Esbjerg havn er indtjeningen på en RoRo terminal 10 gange højere per kvadratmeter havneareal, i forhold til havvind.

Dette billede tegner sig også for mange andre godstyper og det er selvfølgelig en af grundende til at der mangler havne til havvind i Europa. Det er meget svært at få omkostningen ved at opføre havne til havvind til at afgive et fornuftigt afkast på investeringen. I den nyligt udgivne rapport fra Havnepartnerskabet er dette spørgsmål ikke rejst, om end dette er nøglen til hvorvidt finansiering kan opnås. I september 2024 opnåede Esbjerg havn at kunne få finansiering fra European Investment Bank. Denne finansiering er yderst attraktiv, men stiller også store krav til hvordan havnen opereres og ikke mindst forretningsmodellen, som sikrer rettidig tilbagebetaling af lånet.

I den kontekst kan det nævnes at for Esbjerg havn, som i dag har en stor markedsandel af det Europæiske havvind marked og mere end to årtiers erfaring i at supportere denne industri, kan det ikke lade sig gøre at lave investeringer udelukkende på baggrund af havvind. Derfor inkluderer forretningsplanerne for Esbjerg havn også øget aktivitet på RoRo gods for at den ønskede forrentning på kapitalen kan opnås.